ご相談内容

住職の万が一に備える

G寺院は、住職と奥様(寺庭婦人・坊守)、女性の子供が1名の3人家族です。新住職は38歳で、お子様も生まれたばかりでした。

そして、代表役員を引き継がれたばかりで、業務も忙しく右往左往されている日々を過ごされていました。

今回は、万が一、住職が死亡された場合のことを考えてご相談いただきました。

住職の宗派では、代表役員が死亡された場合、新たな代表役員が就任されます。そして、新しい住職が庫裡にお住まいになるので、それまでの寺族の方は、庫裏を出なければなりません。

現時点で住職の奥様は得度されておらず、子供も生まれたばかりです。もしも、住職に万が一があった場合、寺族の方々は、庫裡から退去しなければならないので、その場合にかかる引越し代、新たにかかる住まいの費用、そして生活費のどのように捻出するか心配をされていました。

提案

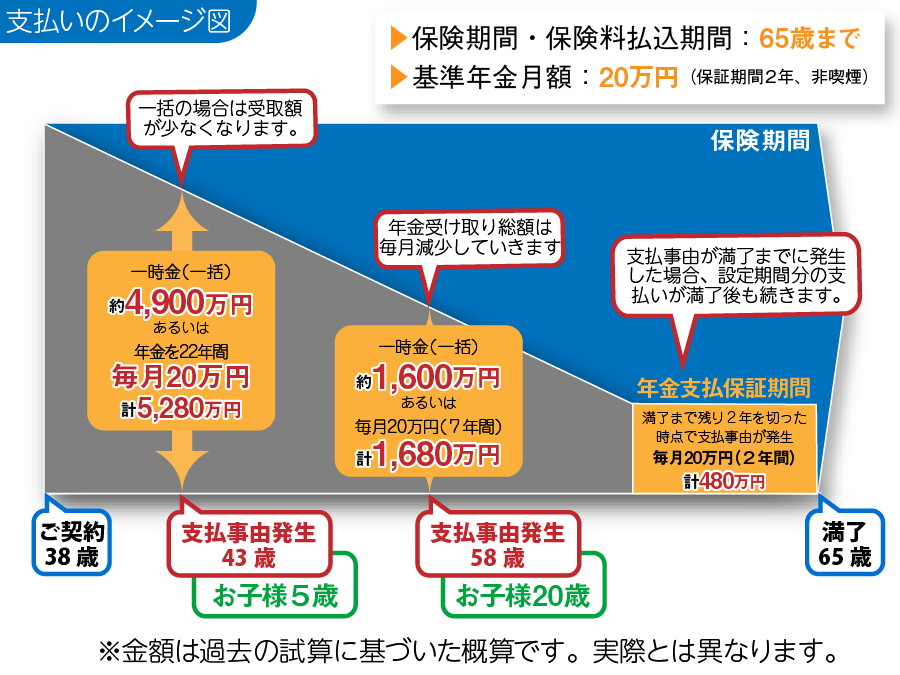

住職が個人でご加入される「個人契約」の保険として、最初に「収入保障保険」を提案させていただきました。

収入保障保険は、住職が亡くなった時の死亡保険金が、月々定額で支払われる年金を受け取れる保険です。また、一時金ととして、死亡保険金を一括で受け取ることもできます。

収入保障保険では、住職が寺族の生活を養わなければならない期間、住職に万が一のことがあった場合、寺族の方々が生活費に困らないように手助けできる保険です。これで、住職が万が一の場合でも、寺族の方々の生活費を準備していただけます。

ご契約内容

| 個人の契約 | |

|---|---|

| 契約者:ご住職 / 被保険者:ご住職 | |

| 保険の種類 | 収入保障保険(非喫煙型) |

| 保険金額 | 月額20万円 |

| 保険期間 | 65歳まで |

| 払込期間 | 65歳まで |

万が一、住職が亡くなられた場合、預貯金や社会保険からの「遺族年金」、お寺からいただいている「給与」を考慮しながら、収入保障保険の保険金を「月額20万円」に設定させていただきました。

また、一時金として一括で受け取る選択もできることもあり、臨機応変に対応できる収入保障保険を選択されました。

解約をされても保険料は戻ってこないため、保険料は安く抑えられました。また、住職は喫煙をされないので、非喫煙の割引を適用し、さらに保険料がお安くなり喜んでいただけました。

保険期間65歳の根拠は、年金支給の引き上げになる可能性は高いですが、年金支給の開始と子供が社会人として5年目を想定しています。

寺院アドバイザーからのコメント

収入保障保険では、「保険金額」と「保険期間」の設定が重要になります。「保険期間」が終了すると保障も切れるので、保障が切れた後のことを考慮しながら設計をしなければなりません。

未来に必要な金額は、その時になってみないと分からないですが、寺族の方々が安心して生活できる設計を目指しましょう。