本堂や庫裏などの「 評価額 」を知っていますか?

最後に査定してから随分経っていたり、そもそも保険を時価で入ったか新価で入ったか曖昧にしていませんか?

寺院の火災保険は、評価額の正確さと適正な保険金額設定が大切です。

| 保険価額とは |

|---|

| 建物や家財などの価値(新価、時価)。再取得に必要な額が新価で、新価から消耗分を除いた金額が時価。 |

| 保険金額とは |

|---|

| 保険契約において設定する契約金額。保険会社が支払う「保険金」の限度額。約定割合を用い、保険価額の80%など10%刻みで設定できる場合もある。 |

| 保険金とは |

|---|

| 事故により損害が生じた場合に、保険会社が被保険者に支払う金銭。 |

いざという時、補償額が充分でないこともありえます

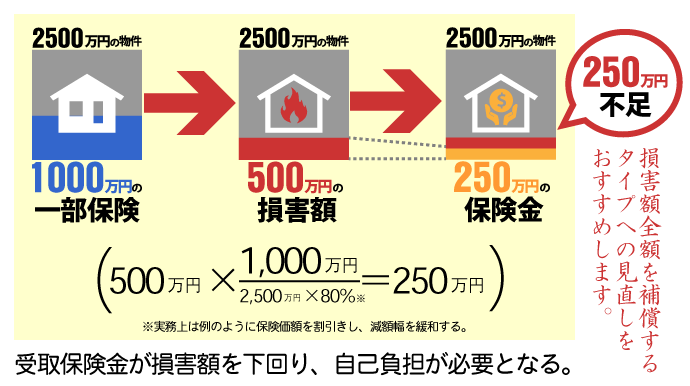

A寺院が保険価額2,500万円の庫裏に,保険金額を1,000万円として火災保険に加入した場合を例にご説明します。通常,こうした保険は一部保険と呼ばれます。この火災保険に加入した後,A寺院の庫裏が火災に遭い,損害が生じたとしましょう。

この場合,支払われる損害保険金は比例てん補により算出されることになります。損害額が500万円であった場合,下記の算式で計算すると受取保険金額は250万円となり,十分な補償は得られません。

一部保険では、損害の一部しか補償されず、自己負担が必要となる場合がある。

保険価額2,500万円の建物に保険金額1,000万円の一部保険。支払額は資料の算式に従って計算すると、保険金額=500万円×1,000万円/(2,500万円×80%)=250万円

保険金額1,000万円までなら毎回全部出る、と勘違いしてはいませんか?

比例てん補とは

保険価額(時価や新価)に対する保険金額の割合によって損害額も割引く方式。損害額に対して、減額された保険金が支払われる。

実務上は緩和措置として80%を保険価額に乗じて支払われるが基本的に損害額を全額補償するものではない。(全焼など保険金額の満額を払う場合もある)

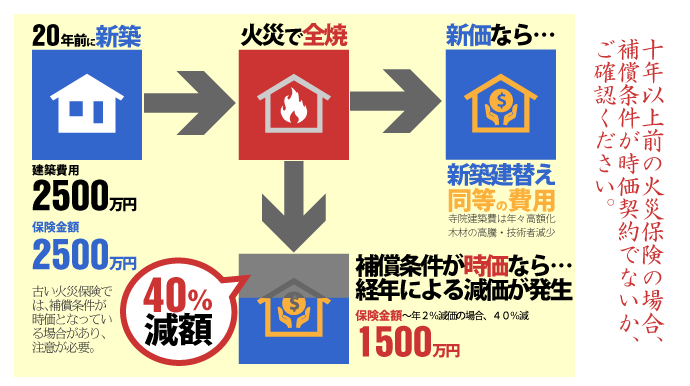

寺院の場合は古いままの保険が多く、保険価額が時価で設定され、損害額に対して受取る保険金が大幅に少なくなる可能性があり注意。

約定割合(80%)を満たしている場合は、減額せず実損を保険金額(限度額)まで補償する契約もある(実損てん補)。

適正な保険金額を設定するには基準となる評価額が重要です

火災保険では、本堂や庫裏などの「評価額」を基準に保険金額を設定します。万が一の場合に十分な補償を受けるためには、適正な「評価額」に基づき「保険金額」を設定する必要があります。

火災保険を契約する際は、建物を再調達価額(再取得価額)により評価し、保険金額を設定します。再調達価額(再取得価額)とは、火災保険の対象となる建物と同等のものを、再建築(再取得)するために必要な額のことです。

寺院の建物は、100年・200年と歴史的な建物が多く、重層・単層や組み物の構造も複雑です。建物の再調達価格を算出するために適正な評価をする必要があります。

保険金額の設定(適切な評価)が大切です。古い火災保険の見直しもお気軽にご相談ください。

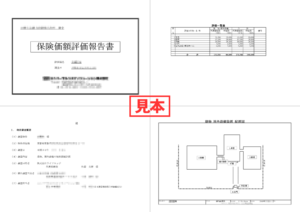

弊社では、鑑定人による物件調査(評価)を行っております。

2、「保険価格評価報告書」を作成

3、各種割引の適用による合理的な保険設計をご提案

日本損害保険協会登録鑑定人が作成します。

また、多数寺院の実例や経験から様々なアドバイスがあります…お気軽にご相談ください。