せっかくつけた風災補償。保険金が出ないケースもあります。

火災保険において「風災」は、自然災害に関する補償の一つであり、「ひょう災」「雪災」とあわせて、同一の補償項目として取り扱われるのが一般的です。多くの火災保険では、「風災・ひょう災・雪災」が1つのセット補償として契約内容に含まれています。

風災とは、台風や暴風、突風などの強い風によって建物や設備に損害が生じた場合を指します。具体的には、屋根瓦が飛散した、雨戸や窓ガラスが破損した、看板や門扉が倒れたといった被害が補償対象となります。また、強風によって飛ばされてきた物が建物に衝突し、損害が発生した場合も風災として扱われます。

ひょう災は、雹(ひょう)が降ることによって屋根や外壁、窓ガラスなどが破損した場合の補償です。

一方、雪災は、大雪や雪の重みによって屋根や雨どい、カーポートなどが損壊した場合の被害が対象となります。いずれも、近年の異常気象により発生頻度が高まっている災害といえます。

寺院の場合、本堂や庫裏といった建物だけでなく、山門や鐘楼、回廊など多くの建築物を有しているため、風災等による被害が広範囲に及ぶ可能性があります。そのため、火災保険において風災・ひょう災・雪災が適切に補償されているかを、契約内容で確認しておくことが重要です。

その火災保険、台風や強風の被害に本当に対応していますか?

台風や突風による屋根瓦の飛散、雨樋の破損、飛来物による窓ガラスの損傷など、風による被害は毎年のように発生しています。こうした被害は「火災」という言葉からは想像しにくいものの、実際には火災保険で補償されるケースが多くあります。

そこで、まず確認していただきたいのが、現在ご加入中の火災保険に「風災」の補償が含まれているかどうかです。

多くの火災保険では、「風災・ひょう災・雪災」がセット補償として組み込まれています。そのため、よほど保険料を抑える設計でない限り、風災補償が外されているケースは多くありません。当社でも、風災補償を外すことはおすすめしていません。ただし、補償が付いているだけで安心してしまうのは注意が必要です。

| 1.基本補償~ 火災、落雷、破裂、爆発 + 風災・ひょう災・雪災 | |

|---|---|

| 火災 | 失火やもらい火(類焼)、放火や落雷による火災の損害を補償します。 |

| 落雷 | 落雷による衝撃損害、電気機器などへの波及損害を補償します。 |

| 破裂・爆発 | ガス漏れなどによる破裂・爆発の損害、被爆損害を補償します。 |

| 風災・ひょう災・雪災 | 台風、旋風、暴風雨などの風災損害、ひょう災損害、豪雪、雪崩などの雪災損害を補償します。洪水、高潮、融雪洪水による損害は、保険金が支払われません。 |

実損払いか、フライチャイズ方式か

次に確認していただきたいのが、「風災」の補償が実損払いなのか、20万円フランチャイズ方式なのか、という点です。

重要なのは、「どのような条件で保険金が支払われるのか」という点です。風災の補償には、実際にかかった損害額が支払われる「実損払い」と、一定額以上の損害がなければ保険金が支払われない「フランチャイズ方式」があります。特に、長期契約の火災保険や、店舗総合型・普通火災型の火災保険にご加入されている場合、20万円フランチャイズ方式となっている可能性が高く注意が必要です。風災による被害は、雨樋や屋根の一部破損など、20万円前後の修理費用となるケースが多く、「あと少し足りず保険金が支払われなかった」という事例も少なくありません。

実損払いはシンプル

実損払いとは、事故が発生した際に、実際にかかった損害額に応じて保険金が支払われる方式です。

たとえば、台風や強風などの風災によって建物が損傷し、修理費用が30万円かかった場合、実損払いの契約であれば、その30万円がそのまま保険金として支払われます。自己負担が原則発生しないため、被害を受けた部分の修理を速やかに行うことができます。

また、臨時費用補償*が付帯されている場合には、修理費用とは別に一定割合の保険金が上乗せされ、応急処置費用や仮設工事費用など、予想外に発生する支出にも充てることが可能です。

この「実損払い」の大きな特徴は、実際の修理費用を基準に保険金が支払われるため、建物の復旧に必要な資金を確実に確保できる点にあります。特に寺院では、本堂や庫裏、山門など、構造や資材の関係から修理費用が高額になりやすく、部分的な損傷であっても想定以上の費用がかかるケースが少なくありません。そのため、実損払い方式で契約しているかどうかは、万が一の際の安心感を大きく左右します。

風災による被害では、屋根瓦のズレや破損、雨樋の脱落、外壁の損傷など、修理費用が20万円前後となる事例が多く見受けられます。このようなケースでも確実に補償を受けるためには、実損払い方式であることが重要です。補償内容を正しく理解し、実際に「使える」火災保険に加入しているかどうかを確認することが大切といえるでしょう。

例)風災で屋根瓦が破損。修理費用30万円

20万円フランチャイズ方式に注意

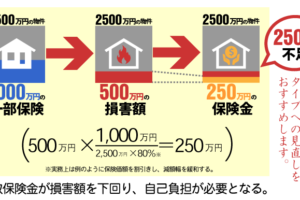

20万円フランチャイズ方式とは、事故によって発生した損害額が 20万円以上になった場合にのみ、修理費用の全額が保険金として支払われる仕組みです。

逆にいえば、損害額が20万円未満の場合は保険金が一切支払われないという特徴があります。

この制度は、比較的軽微な修繕は自己負担とし、大きな損害に対して補償を行うという考え方に基づいています。しかし、この「20万円」という基準が、寺院にとっては非常に重要なポイントになります。

たとえば、風災により雨樋(とい)が破損し、修理費用が19万円だった場合、損害額が20万円に達しないため、保険金は0円となります。一方、修理費用が22万円であれば、基準額を超えるため、22万円の全額が保険金として支払われます。

寺院で発生する風災被害の多くは、屋根瓦の一部破損や雨樋の歪み・脱落など「中程度の損傷」が多く、修繕費が20万円前後になるケースがしばしばあります。そのため、20万円フランチャイズ方式で契約していると、**「あと少しの差で保険金が支給されない」**という事態が起こりやすいのです。

特に、長期契約の火災保険や、店舗総合型・普通火災型で加入されている場合、このフランチャイズ方式が適用されていることが多く注意が必要です。

火災保険は「いざというときに使えること」が最も大切です。

修理費用が発生しても保険金が支払われなければ加入している意味がありません。

ご自身の保険証券を一度確認し、20万円フランチャイズ方式になっていないか、見直しを検討することをおすすめいたします。

例1)「風災」で樋(とい)が破損。修理金額19万円

例1)「風災」で樋(とい)が破損。修理金額19万円

損害額が20万円未満のため、保険金は支払われません。

例2)「風災」で樋(とい)が破損。修理金額22万円

例2)「風災」で樋(とい)が破損。修理金額22万円

損害額が20万円を超えているため、全額22万円が支払われます。

万が一の時に“きちんと使える”火災保険か、確認していますか?

火災保険についてお話しすると、「加入しているから大丈夫」と思われているご住職は少なくありません。もちろん、保険に加入されていること自体は大切な備えですが、実際に被害が起きたときに「きちんと使える内容」になっているかどうかは、意外と見落とされがちなポイントです。

特に、台風や強風による風災被害は、屋根や雨樋の一部破損など、修理費用が20万円前後となるケースが多く見られます。このような場合、契約内容によっては保険金が支払われないこともあり、被害が出てから初めて補償の違いに気付かれることもあります。

万が一の時に本当に役立つ火災保険にするためには、補償が付いているかどうかだけでなく、「どのような条件で保険金が支払われるのか」を事前に確認しておくことが重要です。今ご加入中の火災保険が、寺院の建物や運営実態に合った内容になっているか、この機会に一度見直されることをおすすめしています。